深度-苏宁买国米像买大白菜 难道这里有诈?

苏宁并购国米

苏宁集团在今天下午3:00举行新闻发布会,宣布以2.7亿欧元的对价获得意甲豪门国际米兰俱乐部70%的股权。这意味着,国际米兰全部股权的估值为3.86亿欧元。

这个价格是高是低,可谓是众说纷纭。有人认为国米的收入在下降,债务问题也存在不小的风险,估值明显偏高。不过,明说认为这实在是相当合理的价格了。以下,明说用三种估值方法,对苏宁收购国米的估值分析。

一、2.22倍市销率

市销率=市值/年销售收入

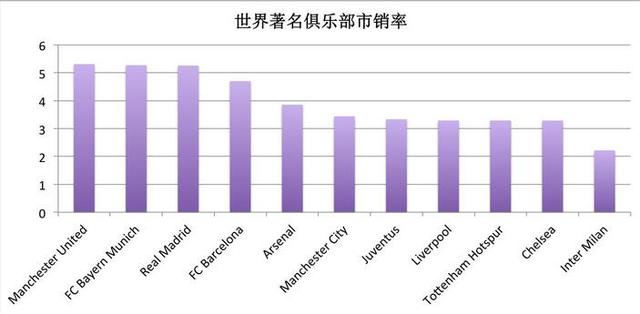

成熟市场中,在美国纽交所上市的曼联2015年报,收入为3.95亿英镑,合5.72亿美元。截止到上一个交易日,曼联目前的市值为27.6亿美元,以此计算的市销率为4.83倍。

对于一些没有上市的欧洲一线豪门俱乐部的估值对应的市销率,按照福布斯榜单计算,比如皇家马德里和巴塞罗那等,市销率也都在3-6倍左右。

而新兴市场上,在中国新三板挂牌的恒大淘宝,2015年报收入为,市值为194亿人民币,收入为3.81亿人民币,对应市销率高达50倍。

在福布斯2016俱乐部价值榜上,国际米兰2015年的收入为1.98亿美元,合1.74亿欧元,对应3.86亿欧元的估值,市销率仅为2.22倍。

因此,对于苏宁的收购国米的估值,在与欧洲豪门的对比中明显偏低,

二、 让托希尔跑输CPI

另外,我们还可以计算托希尔收购时股份和现在相比的增值率,来看看苏宁到底是买贵了还是买便宜了。

2013年,托希尔以2.5亿欧元购买了国际米兰70%的股权,对应整体估值3.57亿欧元。

2016年,苏宁以2.17亿勾描了国际米兰70%的股权,对应整体估值3.86亿欧元,托希尔持股三年,仅增值8%。

这样的增长率,算成年化的收益率还不到2.6%,恐怕连CPI都跑不赢。

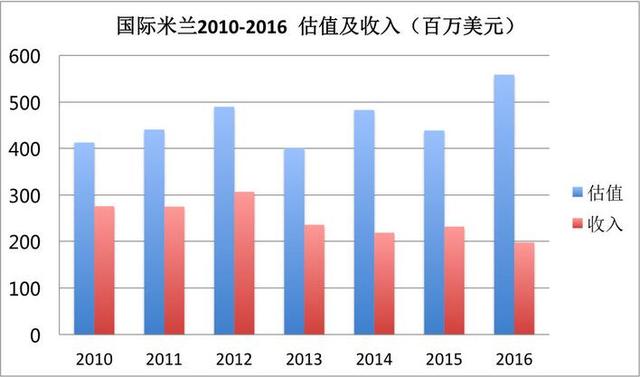

对于托希尔当年入主国米,还有一种说法是印尼人花了4.3亿欧元才拿下了70%的股权,如果对应这样的估值,那苏宁购买的相对估值就更低了。虽然国际米兰近年来收入持续下滑,负债持续增加,但在福布斯价值榜上,国米的估值还是呈现一个上升趋势的。

三、八折甩卖?

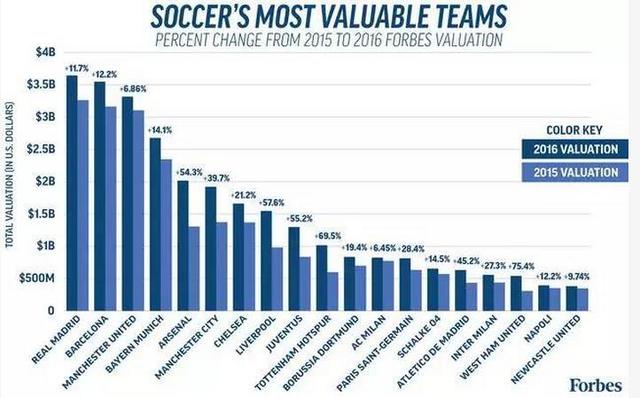

在刚才提到的福布斯价值榜上,该杂志2016年5月发布的最新足球俱乐部价值榜单,国米以5.59亿美元排名第16,换算成欧元为4.92亿欧。相对于2015年的榜单估值增长了27.3%。

2016福布斯价值榜估值前20的俱乐部

苏宁以3.86亿的估值拿到了国米的股份,相对于福布斯价值榜对国际米兰4.92亿的估值,竟然便宜了21.5%。

也就是说,苏宁购买国米的价格,相对于福布斯价值榜,足足打了个八折。

四、是不是有诈?

自古以来有句名言,所谓便宜无好货,苏宁这样便宜的拿到国米股份,是不是有诈?

的确,虽然根据估值的计算,苏宁似乎是捡了便宜。不过,他们仍然要十分警惕一个问题,那就是国米的高额债务和收入下滑。

根据《米兰体育报》的报道,截至2016年2月,国米的负债为4.3亿欧元,每年的利息就高达3000万欧,这意味着国米目前1.74亿欧元的年收入,要切出来将近五分之一来还债。而从2012-2013赛季开始,国米收入更是连续四年下滑。

国米的债务问题很复杂,根据媒体报道,这个债务有一部分其实是托希尔公司的债务,因此,苏宁与托希尔的谈判,应当也是这部分债务如何界定上,花了很多功夫。

不过,就算给国米3.86亿欧元的估值再加上2亿欧元的债务溢价,5.86亿欧元的价格也并未偏离福布斯价值榜太多。

因此,对于苏宁来说,以这个价格收购的安全边际,还是相当高的。现在看来,低价有诈应当是个伪命题,苏宁在收购中,应当并没有当冤大头。总体而言,我们认为苏宁收购国米的价格还是相当合理的。

当然,债务和收入下滑问题,应当成为苏宁入主后首要解决的问题,苏宁集团的实力毋庸置疑,但也需要讲究策略,以买了本不该自己买的单。

就是这样合理的估值,放眼世界,也只有中国资本有购买力了。

现在能给国米加油的,也只有中国人了

苏宁这样年收入超过3000亿,并不断在各种新领域高歌猛进的企业,在目前不景气的欧洲,简直就如神一般。

资本总是流向估值洼地,而资产总是爬向估值高地,仅此而已罢了。

最后,原谅明说要引用一句名言了:

笨蛋!是经济!

- 京媒:张玉宁像欧洲中锋 苏宁中期换帅不成熟2016.06.06

- 央视众名嘴评苏宁购国米:好激动!老意甲福音2016.06.06

- 猜想:拉米特谢拉投国米 苏宁助蓝黑购兽腰+伊布2016.06.06

- 意媒惊叹苏宁财力:超级大亨!砸国际大牌太土豪2016.06.06

- 足协祝贺苏宁并购国米:为中国足球提供契机2016.06.06

相关搜索

热门搜索

为你推荐

热门视频

积分榜

独家策划

-

足球世界变化快,妖人小将大步迈。今天要说的是来自于米兰城的红黑队长罗马尼奥利。这名眼下只有23岁的年轻人,在今年的8月成为球队的队长。新赛季至今,AC米兰在11轮联赛过后,位于积分榜的第4名。跻身欧冠区,距离回归昔日的顶级舞台,正在慢慢接近。沿着前辈的脚步,23岁的罗马尼奥利成为红黑军团的队长在足球场上,如

-

2019-06-10 09:06:10

-

2016-05-28 14:40:19