�����¼��������ֵ150��Ԫ�����

����һ�������У���̬ȦΪ��ҽ�����һЩ������ĺ��ʱ��г���һЩ����֪ʶ�����µ�����ᵽ������¼��������ֵ150��Ԫ����ҡ�

������Ǿ�������150�ڡ�

���������������9��0��

——11��26�գ�����ɷ�ͨ���ֽ�ʽ��ÿ��40Ԫ�ļ۸��Ϲ�����Ա�375��ɣ��ܽ��1.5������ң������������ɼۼ���Ļ�������Ա�������ֵ�Ѿ�����150��Ԫ����ң������23.4����Ԫ�������Ӽ�ֵ�Ͽ�������Ѿ���ʽ��Ϊ��������Ĵ�������ֲ�"��

Ȼ���������ڽ���������Ա��Դ����Σ������ֵ����ô������ģ��Ƿ�ȷ�أ����Ҵ���������˵��

150������ô������ģ�

����Ա��ڷ��й�Ʊ��ʱ����40Ԫÿ�ɣ����й�Ʊǰ�����ܹɱ���3.75�ڹɣ���ô�������ϰ�����ϰ�Ժ��Ĺ�ֵ������150�ڡ�

Ҫ֪��13�������ϰ���ֺ���ʱ���Ա���12�ھͻ����50%�Ĺ�Ȩ��Ҳ����˵�Ǹ�ʱ�����Ա��Ĺ�ֵ��24�ڡ�

����15��5�·ݣ����������4�ڣ������10%�Ĺ�Ȩ����ʱ�ĺ��Ĺ�ֵҲ��40������ң���ô��ת�ۼ����£���һ�±����150�ڣ�����

���ں��Ĺ�ֵ��Ŀǰ�Ƚ������е������㷨��

�㷨1. ��˿����ֵ����

�Թ�˾��ֵ����ӵ�е�twitter��˿���㣬��������ɭ��(���� )���ж���(����)������������ֲ���ÿ�����˿��ż�ֵ31�������

������̣��������ڵ��г���ֵ��ֵ31����Ԫ���ۺ������198.4������ң�����������twitter��˿���639�Ӷ����������ÿ�����˿31��Ԫ����ң����ÿ����˿3000Ԫ��

������Ա�ӵ��800�����ԣ�����ζ�Ź�˾��ֵԼΪ240�ڣ����ǵ�����Ա�������ž��ֲ������������ϵIJ�࣬��ֵ��6�ۣ�����Ա����Թ�ֵ160�ڡ�

����2. PS��ֵ���������ʹ�ֵ������

����Ա�Ԥ��2016����������10�ڣ�������������������ʴ����70%����ѡ�ù���A�ɺ�����Ļ�������ý��˾�����ʴ��30�����ң����㹫ʽ��������=�г���ֵ/�������룩�����������300�����ҡ�

���ں��ͻ�������ý��˾�����кܶͬ������Ա�Ҳֻ�ǽ�����Ϊһ���ο���

�����Ĺ�ֵ�������ɿ���

��ʵ��������������һ������˼��㣬���ܻ���������ֹ�ֵ��������©���ٳ�——����˿����������������������������2014�꣬����Ա�����Ʊ������5453����Ʒ����������2383����Щ�����������ģ���Ų����������в��������ɡ�

��Σ�����������ֵʵ��̫ǣǿ��Ŀǰ�÷�˿��Ϊ��ֵ�ο�����������ҵ����������Facebook��twitter����������ҵģʽ�Ͼ����ⲻͬ�����ң������ġ������ۡ����ǴӺζ������أ��ڶ��ֹ�ֵ����Ҳ����ȫ�ο���������˾������Ҳ�������ʡ�

����ɷ���ɺ���Ա�

Ȼ������11��26�գ�����ɷ����ֽ�ʽ�Ϲ��˺���Ա�375��ɣ��ܽ��Ϊ�����1.5��Ԫ����ô�����Ļ�������Ա����εĹ�Ʊ���л����������Ѿ��ɹ����Ͼ��뱾�η��й�Ʊ�����ĵ���ֻ����2�����ˡ�

Ҳ����˵�����г��Ѿ��Ͽ��˺���Ա��Ĺɼۣ��Ͽɺ���Ա����г���ֵ��——

���ѵ��������

���˲�����ֵ������Ϊ�λ��ܵõ��г��Ͽɣ�

���ȣ������ں�����������ҵ��������Ժ46������һ����ˮը��������������������ҵ�г������г���Ϊ�й���һ���������г���ֵ����������

���ݹ���ͳ�����ݣ������ҵ�IJ�ֵռ����������ҵ��ֵ��40%���ң���������������������2025��5���ڵ�Ŀ�꣬�����ҵ��ֵ����ﵽ2���ڣ�����г��ռ佫�����ƶ��г��ķ�չ��������Ա���Ϊ�г�Ӱ�������ľ��ֲ����Ժ���г���ֵ��Ȼ���Զ�����

��Σ�����Ա���ҵģʽ�ĺ��ģ��Ǹ�ճ�Ե��û�ƽ̨

����Ա�ͨ��Ͷ���ʽ���Ӫְҵ����ӣ��������ְҵ������ͨ�����õľ����ɼ�������ά��������ϵ����ú��������Լ����ڡ���˾ͨ�����������۱�����Ʊ�������ܱ���Ʒ�Ȼ���������룬�������������Ŀ������Ⱥ��Ͷ�Ź���ù�������������Ȩ���롣

�������������������һ����չ

���ź���Ա���֪���Ȳ�����ߣ��Լ����������̺�ͬ�ĵ��ڣ���һ�ֺ��Ĺ�����Ʊ����һ�����һ�����ӡ�

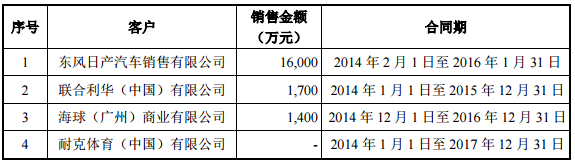

���ǽ���������5��31�գ�����Ա�500�����ϵĺ�ͬ——

��Ϊ���Ĺ�������̣������ղ�����ĺ�ͬ���������¾�Ҫ�����ˣ���Ȼ�ǹ��������ú��Ĺ�����������ɣ������������������ţ�δ������أ�һ����ֵǮ��

���ϰ��Լ�Ҳ˵��δ�����Ĺ���ֵ���ٻ��������������ռ䡣

���������������Щ——

1������ת��������Ǻ���Ա�����һ����Ҫ��������Դ��

��¶���80���������г�δ��5��İ�Ȩ����Ȼ�й���Э��û�и�������ķ��䷽�������Dz�����ô�֣��������涼����Ϊ���ģ����Һ���Ա������г���˾4%�Ĺ�Ȩ���⽫�����ƺ��IJ���״�������ϰ�˵2016��ʵ��ӯ���������ǿջ���

2���������ѧУ��������Ա��δ���ij��ۺͳ���ɻ��һ�������롣

�������ѧУ����Աͨ����ѵ��������ֲ����ݶӡ�Ԥ���ӣ�����Ϊְҵ��Ա����Ϊ��Ա�ʲ�����Ȩ�������ߣ���˾�ɴ���Աδ����ת������ȡת��ѡ���ѵ���������ϻ��Ʋ������������ȡ���������ѧУδ��ע����Ա��ģ�������IJ�����������˾��������Ա��ת�������л�����롣

3�����ߵĹ�ע�ȡ�

����Ա��ٷ���վ�·������ﵽ300���˴Σ��ٷ��������˳���800��ķ�˿��ע�����ֲ��������ɷ���������3,700��Ծ��Ҳ�߾������������ɵ�һ��

���гɹ��ĺ��δ����һ����˳��

���治��˵�����������������ڹ���ɷݴ��ֱ��������Ա��Ĺ�Ʊǰ���г��Ժ���Ա��ı��ۣ�

�����ű��۱������ǿ��Կ�����Ŀǰ�Ժ���Ա�����߱�����39.9Ԫ������ֻ��1000�ɣ�������ľ���ֻ��1.39Ԫ�����ҽ�ֹ27���ܹ���ֻ��93.2��ɣ��뱾��Ԥ�ڷ��е����378.7��ɻ��кܴ�IJ�ࡣ

ͬʱ������������������ɷ������ŵĹ�ϵ���鿴����ɷݵ����Ͽ��Է��֣�����ɷ������Ž��������

����ɷݵ���Ӫҵ���ǹ�������װ�Σ�Ϊ���ͷ��ز���Ŀ���ṩװ�η������̽��衣2014�걨��ʾ������ɷ���2013������ز�ǩ��Э�飬Լ�����ز�ÿ�갲��Լ35��Ԫ��װ��ʩ���������˾������������Լ10��Ԫ���ҵ�ʩ������Э����Ч�����ꡣ2014�꣬��˾����ز�ǩ����41.78��Ԫʩ����ͬ�����ز��ǹ���ɷݵĴ��������һ��ͻ������Ҷ���Ӫҵ�������Ϊ42.98%����Ȼ���������豸��˾Ҳ�ǹ���ɷݵĵ�һ��Ӧ�̣�����ɷݶ���ɹ���ռ��˾�ɹ��ܶ��35.24%��

����ɷ�Ҳ�����ԣ�������������������ҵ��������˾Ʒ��֪�����⣬Ҳ�ܹ��̺ͼ�ǿ����ز������ù�ϵ�����ú���Ա���ƽ̨��������װҵ����չ��

���ز���Ȼ������ɷ�û�й�������ϵ������������еľ���ҵ�������ö��ߵĹ�ϵ�Ѿ��ܲ��ɷ֣���ô���Dz��ò����ɣ�����ɷ�����ǰ�Ԥ�����г���ֵ��Ͷ�ʺ���Ա��Ĺ�Ʊ�𣿻����Ϊ�˱��������ŵĹ�ϵ�������Щ��Ʊ�أ�

��������Щ���ɣ����Dz��ò��ص������������⡭��

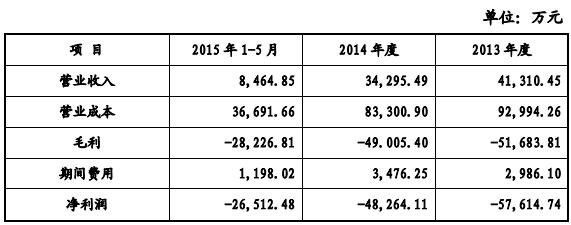

����Ӫҵ�����13�굽15��������½����ƣ�15��ǰ5����ֻ��8000����ͬʱ��������������п����ֳ����������ơ�������г�Ͷ���߶�����IJ���һ������Ϣ��

——���½����ٺ��������û�����ֵ������ϣ�һ�ж��ǿջ���

ͬʱ�����Dz��ò�ע���һ�������ǣ�������ǹھ�����ΥԼ˽�ѱ����ڶ����ղ�����ǰ���������˺�����٣�Ҫ֪�������ղ����Ǻ���Ա��ĵ�һ�������̣���������ռ�˺��30%�����롣���ʱ��г����ú����������Ⱦ��ֲ�������Ӫ״����Ҫ��Ҫ�������Ϣ�������ܶ�������������Ϊ�����ش�Ӱ�죬��Ͷ��������Ҳ��һ�������

������Щ����Ժ���Ա���ֵ��150��������������

���еĺ��������Ȼ����һ�ֽ����ֹ۵�̬�ȣ�δ���ȴ����ǵľ�����ʲô�����Dz��ö�֪��

����������Դ�ڣ�������ҵ��̬Ȧ��Eco_Sports��

������������Ѷ�������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ��������

�껨�ִ�Ϥ����������� Ī��ŵ����ǩ��

�껨�ִ�Ϥ����������� Ī��ŵ����ǩ�� ��������ɹ����ʤ�� ��Ů���������

��������ɹ����ʤ�� ��Ů��������� Ů���������������ģ�� �⺣��ˮ��Ư

Ů���������������ģ�� �⺣��ˮ��Ư ³��л��:�������������� �£��ǫ������(ͼ)

³��л��:�������������� �£��ǫ������(ͼ)